La vivienda en la costa de Cantabria no ha recuperado el precio medio de 2019

MARINA DE CUDEYO es uno de los municipios españoles que más revalorización ha logrado, con incrementos de doble dígito.

05-08-2022

05-08-2022

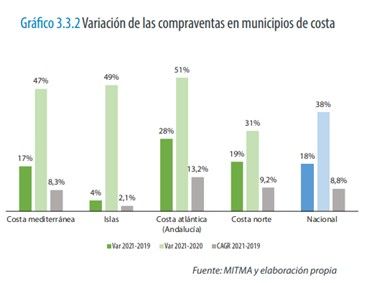

El mercado de costa se ha reactivado tras el freno de 2020 impuesto por los problemas de movilidad y la alerta sanitaria. Un 51% de las zonas de costa han recuperado los niveles de actividad de 2019: las islas destacan en incremento de precios de la vivienda, al superar en un 16% el nivel del último año prepandemia, y la costa atlántica andaluza lo hace en los indicadores de compra y construcción, con un 28% más de compraventas en 2021 que en 2019 y un incremento del 27% en el número de visados. En Cantabria, según titulamos, en 2021 se incrementaron en un 30 por ciento las transacciones en la costa, según este informe de Tinsa.

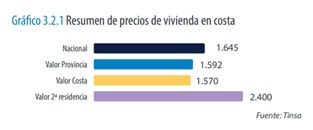

Es una de las conclusiones del informe ‘Vivienda en Costa 2022’ publicado por el grupo de valoración y data inmobiliario Tinsa, que también destaca que el 86% de los 280 municipios de costa analizados registró en el primer trimestre incrementos anuales en el precio de la vivienda de primera y segunda residencia. En el conjunto del litoral peninsular e islas, la vivienda se encareció de media un 4,2% anual. El segmento específico de segunda residencia en la costa alcanza un valor medio de 2.400 €/m2, con Baleares, Málaga, Vizcaya y Barcelona como las costas provinciales más cotizadas.

‘Vivienda en Costa 2022’ muestra el precio de la vivienda nueva y usada en cerca de 300 municipios de costa a partir de las tasaciones realizadas por Tinsa. Como novedad, este año el informe cuantifica el valor promedio de la vivienda en el litoral de cada provincia y, gracias a la valiosa aportación local de su red de técnicos, profundiza en el segmento de segunda residencia para incluir por primera vez una referencia específica sobre el valor del producto vacacional en cada provincia, así como la distancia que lo separa de los precios medios de la vivienda terminada (nueva y usada) en su zona.

El estudio incluye, además, estadísticas de compraventas y visados de obra nueva en los municipios costeros españoles con datos aportados por el Ministerio de Transportes (MITMA). Los datos se complementan con la visión cualitativa sobre la situación del mercado residencial en cada costa fruto de una encuesta entre los tasadores que trabajan habitualmente en esas localizaciones. El informe divide cada costa provincial en uno o varios tramos para facilitar el análisis hasta un total de 63 zonas en el conjunto del litoral peninsular e islas.

SITUACIÓN GENERAL

La costa española cuenta con más de 400 municipios en contacto con la línea de costa, entre los que se incluyen varias capitales de provincia. En conjunto, estos mercados costeros aglutinan el 39% de las compraventas y el 29% de los visados totales del país, según datos del MITMA, con un peso muy importante en volumen de la costa mediterránea.

Durante el último semestre de 2021 y la primera mitad de 2022, la vivienda de segunda residencia en la costa española ha experimentado un periodo de recuperación, con una demanda activa y unos precios que han superado en líneas generales los niveles de 2019.

El resultado de la encuesta a la red de técnicos de Tinsa confirma que el nivel de actividad en el mercado de vivienda vacacional en el primer semestre ha sido superior al del año anterior en un 77% de las zonas analizadas y similar en otro 20%. “Según la red técnica de Tinsa, un 51% de las zonas han recuperado los niveles de actividad de 2019, considerando en conjunto las variables de precio, compraventas y construcción de nuevo producto”, afirma Cristina Arias, directora del Servicio de Estudios de Tinsa. En otro 24% de las zonas, la actividad habría incluso superado los niveles prepandemia, mientras que en otro 25% los técnicos locales consideran que aún falta recorrido para llegar a ese nivel.

Las zonas costeras de Castellón, Alicante y varias islas del archipiélago balear, que en 2019 ya registraban un gran dinamismo, lo han retomado con mayor impulso tras el impacto de la pandemia. Los enclaves del litoral que han superado el promedio nacional de precios, compraventas y visados se sitúan en Ibiza, Alicante (entre Denia y Benissa), Cádiz y Huelva (Playas de Isla Cristina y Ayamonte) y una amplia franja del litoral norte, que incluye Pontevedra, Asturias y las costas de País Vasco.

PRECIOS

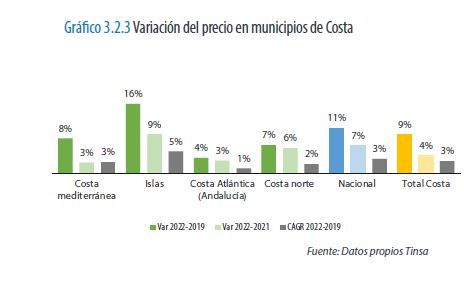

La evolución de precios de la vivienda (incluyendo primera y segunda residencia) muestra una tendencia alcista generalizada en todos los litorales, con unas variaciones interanuales entre el 3% y el 9% en el primer trimestre de 2022, y unos incrementos respecto a 2019 entre el 4% y 16%, con las islas registrando los mayores aumentos. Ningún otro litoral, exceptuando las islas, supera globalmente la media nacional de incremento de precio respecto a 2021 y 2019 (prepandemia).

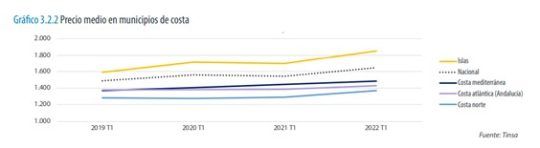

De acuerdo con las tasaciones de Tinsa de vivienda nueva y usada, de primera y de segunda residencia, los archipiélagos registran los precios medios más elevados, seguidos de la costa mediterránea y de Andalucía atlántica y, finalmente, la costa norte, con valores más reducidos.

La isla de Ibiza es la única zona que apunta a un escenario de sobrecalentamiento, con precios medios en vivienda nueva y usada superiores a los del boom inmobiliario de la primera década de los 2000. Es el caso de la ciudad de Ibiza, con un precio medio en el primer trimestre de 2022 que, según las tasaciones de Tinsa, supera en un 20% el máximo de 2008; de Santa Eulalia (+18%), de Sant Josep de sa Talia (+16%) y de Sant Antoni de Portmany (+9%). También Capdepera y Sóller, en Mallorca, están por encima del máximo de 2007/2008: un 6% y un 1%, respectivamente.

Precios residenciales en la costa por provincias y municipios

Todas las costas provinciales, con la excepción de las de Cantabria, Murcia, A Coruña y Guipúzcoa, han recuperado y superado los precios medios de 2019. Las que han superado con más holgura el nivel prepandemia son la costa de Vizcaya (+19%), Baleares (+17%), Málaga (+15%) y Girona y Las Palmas (+11%).

La costa de Pontevedra ha sido la que más ha incrementado su valor medio en el último año, entre el primer trimestre de 2022 y el de 2021, un 11,6%, seguida de la costa de Vizcaya (+9,7% interanual), Baleares (+8,6%) y Lugo y Girona, ambas con crecimientos en el entorno del 6%.

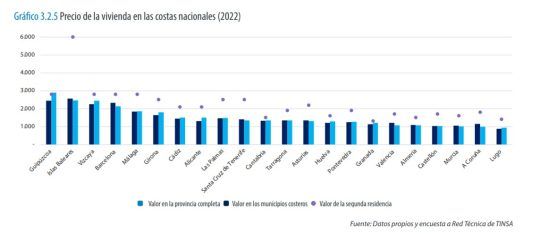

El valor más elevado de vivienda nueva y usada, considerando tanto primera como segunda residencia, se localiza en el litoral de Guipúzcoa, con 2.906 €/m2 de media, seguido de Baleares (2.466 €/m2), Vizcaya (2.452 €/m2) y Barcelona (2.134 €/m2).

Descendiendo a nivel de municipio, el 86% de los 280 analizados registró en el primer trimestre de 2022 precios medios de primera y segunda residencia superiores al promedio del primer trimestre de 2021. Entre los enclaves con mayor revalorización destacan con incrementos de doble dígito Nigrán (Pontevedra); Begur (Girona), Palma, Calvià y Felanitx Son Servera, Sóller y Llucmajor (todos ellos en Mallorca); Marina de Cudeyo (Cantabria) o Gandía (Valencia).

Además de las capitales de San Sebastián, Barcelona e Ibiza, los precios más elevados en la costa española, considerando primera y segunda residencia, se localizan en las Islas Baleares: San Josep de sa Talia (3.700 €/m2), Santa Eulària des Rius (3.625 €/m2), Calvià (3.346 €/m2) y Sant Antonio de Portmany (3.066 €/m2). Junto a ellos destaca Castelldefels (3.003 €/m2), en Barcelona.

En el extremo contrario, entre los municipios más baratos de la costa española, por debajo todos ellos de los 850 €/m2, se encuentran Berja (737 €/m2), en Almería; Nules y Almassora (796 y 816 €/m2), en Castellón; o Carballo (849 €/m2), en A Coruña.

Precios en el segmento específico de vivienda vacacional

El conocimiento de la red técnica de Tinsa en los mercados locales permite analizar más concretamente el producto específico de segunda residencia, cuyo valor se sitúa mayoritariamente por encima del precio medio de los municipios costeros en los que se ubica. La segunda residencia en la costa española tiene un precio medio de 2.400 €/m2. En el 60% de las zonas, la vivienda vacacional se sitúa en el intervalo 1.500-2.500 €/m2, con mayor concentración en el tramo 2.000-2.500 €/m2. Hasta un 15% de las zonas tienen valores medios de vivienda vacacional por encima de los 3.000 €/m2.

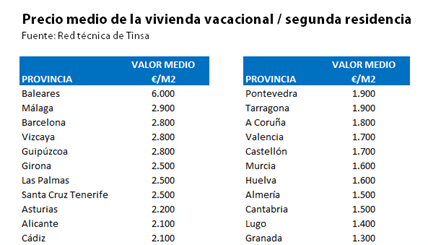

Según la información facilitada por la red de Tinsa, las provincias con los precios medios más elevados de vivienda de segunda residencia en la costa son Baleares (6.000 €/m2), Málaga (2.900 €/m2) y Barcelona y Vizcaya (ambos con 2.800 €/m2).

La mitad de las zonas de costa analizadas refleja un precio de la segunda residencia entre un 30% y un 60% superior al valor medio de la vivienda en el municipio. En Islas Baleares se da la mayor diferencia de precios, por encima del 90%, seguidas de las Islas Canarias. También hay una brecha de precio notable en A Coruña, Asturias y Castellón (mapa disponible en la página 24 del informe ‘Vivienda en Costa 2022’).

Entre las zonas con menor diferencia de precios entre el producto vacacional y los valores medios del municipio, se encuentran aquellos con mercados de segunda residencia poco representativos (País Vasco y Granada), o con zonas donde el mercado de segunda residencia tiene un elevado peso sobre los valores medios (Huelva).

La red técnica de Tinsa apunta que la segunda residencia ha experimentado en la costa un escenario de incrementos generalizados en los precios. Se han percibido aumentos en el segmento vacacional en el 96 % de las zonas. Destacan los incrementos superiores al 10% detectados en Ibiza y Formentera, Cádiz (zona de Sotogrande, San Roque y El Puerto de Santa María) y Vizcaya (entre Sopelana y Lemoiz). Entre las causas apuntadas, destacan una demanda muy elevada, por encima del ritmo de la oferta, e incluso restricciones a la oferta debido a falta de suelo o planeamientos pendientes de aprobación.

La tendencia alcista en la evolución de los precios del segmento de vivienda vacacional se produce tanto en obra nueva como en segunda mano. “Los precios de la obra nueva aumentan en un 92% de las zonas del litoral y la vivienda usada en un 88%. Mientras que en 2021 los precios de la obra nueva mostraban una tendencia positiva y la tendencia general para la vivienda usada era de estabilización, en 2022, la elevada demanda ha tensionado los precios de ambos segmentos”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa.

DEMANDA / COMPRAVENTAS

La compraventa de vivienda (primera y segunda residencia) ha registrado una evolución alcista en todas las costas y se han superado los niveles de transacciones de 2019. Según los datos facilitados por el Ministerios de Transportes (MITMA), en 2021 se registraron un total de 260.944 compraventas de vivienda en municipios de costa, el 39% del total en España, que suponen un incremento del 45,4% respecto a 2020.

Los dos archipiélagos y Málaga cuentan con los mercados costeros con más peso sobre el total de compraventas de su provincia: 95% en las islas, dada su geografía, y por encima del 85% en Málaga, según datos del MITMA. Con un peso entre el 70% y el 85% se encuentran Almería, Cádiz, Pontevedra, Castellón, Huelva, Alicante y La Coruña. En el extremo opuesto, Vizcaya y Granada, con líneas de costa de limitada extensión, presentan cuotas inferiores al 20% del total de compraventas de su provincia.

“Se ha producido un notable repunte de las compraventas con respecto a 2019, periodo previo al impacto de la crisis sanitaria, especialmente intenso en la costa atlántica de Andalucía y elevado también, aunque más contenido, en las islas, donde el volumen de transacciones era elevado ya en 2019”, afirma Andrea de la Hoz, consultora senior del Servicio de Estudios de Tinsa.

Compraventa de vivienda en la costa por provincias y municipios

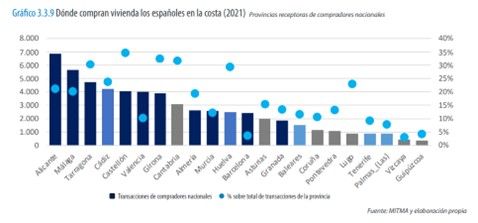

Las provincias españolas que más compraventas de vivienda (primera y segunda residencia) registraron en sus municipios de costa durante 2021, incluyendo sus capitales, fueron Alicante (31.024 transacciones), Málaga (25.907), Barcelona (26.621) y Valencia (16.961), según datos del MITMA.

Excluyendo las capitales de provincia ubicadas en el litoral, el municipo de costa donde más viviendas se vendieron en 2021 fue Torrevieja (5.018 transacciones), lligeramente por debajo del nivel de 2019. Le siguen por volumen de compraventas Marbella (4.634), Orihuela (3.833), Cartagena (3.554), Elche (3.397), Gijón (3.322), Mijas (3.310) y Estepona (3.150).

Todas las provicias de costa, a excepción de Las Palmas y Santa Cruz de Tenerife, donde las compras son un 1% inferiores a las de 2019, han recuperado los niveles prepandemia de compra de vivienda. Las provincias que el año pasado sobrepasaron con más holgura el volumen de transacciones de 2019 en sus costas son Lugo (+55%), Huelva (35%), Cantabria y Castellón (29%) y Tarragona (28%).

Si se analiza la evolución en el úlitmo año, hasta ocho provincias registraron en 2021 incrementos anuales superiores al 50% en las compraventas registradas en el conjunto de sus municipios de costa: Baleares, Castellón, Málaga, Almería, Lugo, Cádiz, Granada y Valencia. La provincia con menor tasa de incremento de las compraventas en la costa entre 2020 y 2021 fue Guipúzcoa, con un 20% de aumento.

Demanda nacional e internacional

En 2020, las limitaciones de movilidad, más estrictas internacionalmente que dentro del territorio nacional, combinadas con unos compradores movilizados por nuevas necesidades de vivienda descubiertas durante el confinamiento, se tradujeron en un incremento de la representatividad de la demanda nacional en las costas españolas. Así, aunque en 2020 las compraventas de vivienda vacacional fueron inferiores a los periodos anteriores, las transacciones atribuibles al comprador nacional aumentaron.

Durante 2021 y los primeros meses de 2022, la demanda nacional ha continuado en ascenso con mayor intensidad que la demanda internacional, que experimenta un crecimiento moderado y sostenido, sin alcanzar todavía las cifras de 2019. “La demanda internacional se consolida en torno a segmentos medio-alto, cada vez más alejados del producto demandado por el comprador nacional, y tensiona los precios al alza en los mercados de primera residencia al destinarse el espacio limitado a la producción de vivienda vacacional por considerarse más rentable. Esta situación es especialmente notoria en Baleares”, afirma De la Hoz.

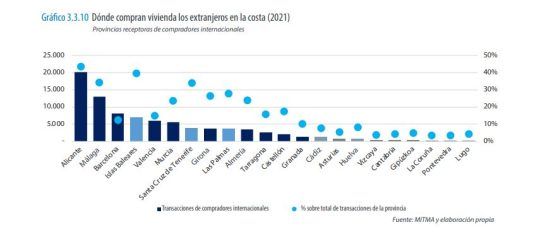

Según datos el MITMA, la costa es la ubicación principal de las compraventas de vivienda por parte de extranjeros: 8 de cada 10 extranjeros compran en el litoral. Un tercio de las compraventas en las islas son realizadas por extranjeros, de los que dos tercios son extranjeros residentes. También es relevante el papel del comprador internacional en la costa mediterránea, que aglutina una quinta parte de las operaciones: la mitad de ellos son extranjeros residentes.

El protagonismo del comprador internacional en la costa es especialmente notable en los dos archipiélagos y el arco mediterráneo, donde el 33% y el 22% de las operaciones, respectivamente, son llevadas a cabo por los compradores extranjeros. Por provincias, el mayor volumen de compraventas en la costa por parte de extranjeros se localiza en por Alicante seguido de Málaga y los dos archipiélagos. El mercado internacional en Baleares es más pequeño en volumen que el de Málaga, pero más relevante proporcionalmente en el conjunto de la provincia.

La encuesta realizada entre la Red de Técnicos de Tinsa sitúa al comprador nacional como protagonista en un 64% de las zonas de costa estudiadas, frente a un comprador extranjero con presencia mayoritaria en un 21%. Ambos perfiles tienen presencia compartida en un 5% de las ubicaciones, distribuidas en zonas de Islas Baleares y Canarias, Alicante y Málaga.

La retracción de la demanda nacional se sitúa en nichos de mercado vacacional de segmento alto: Girona Costa Brava, Ibiza y Formentera y Costa del Sol en Málaga. En estas localizaciones la demanda internacional se mantiene (y, en el caso de Málaga, aumenta). Por su parte, la contracción de la demanda internacional se da en Barcelona (Costa del Garraf), Tarragona (entre l’Ametlla de Mar y Alcanar), Murcia (entre Mazarrón y Águilas), Huelva (Playas de Isla Cristina y Ayamonte) y Lanzarote. Se trata de zonas donde la demanda nacional ha ganado terreno y se identifica un aumento en los últimos meses.

OFERTA

Tras la fuerte contracción de la actividad en 2020, la actividad promotora se ha ido retomando. “En los primeros meses de crisis sanitaria, la reducción de visados afectó con más intensidad a la promoción plurifamiliar y registró cifras positivas de forma generalizada en el caso de viviendas unifamiliares, que habitualmente tienen una representación inferior en el mercado que la tipología plurifamiliar. Dos años después, en 2022, tanto la tipología plurifamiliar como la unifamiliar han retornado a sus cuotas habituales”, afirma Cristina Arias, directora del Servicio de Estudios de Tinsa.

El incremento global de los costes de la energía y los materiales, así como los retrasos ocasionados por los problemas en las cadenas de suministros, han generado una incertidumbre añadida sobre la actividad promotora, obligando en ocasiones a un recálculo de presupuestos y calendarios que se ha traducido en una disminución de los visados finales. Adicionalmente, bloqueos urbanísticos y Planes Generales obsoletos que necesitan ser revisados contribuyen a limitar la concesión de nuevas licencias. El resultado final es una limitación de la oferta, que se distancia del intensificado ritmo de las compraventas y añade tensión sobre los precios.

Así, según los técnicos de Tinsa encuestados, los retrasos o cancelaciones de nuevos proyectos han estado presentes en la mitad de las zonas. Se han detectado retrasos en un 51% de las ubicaciones y cancelaciones del arranque de proyectos en un 7% de las ubicaciones. Estas últimas están situadas en Costa del Azahar en Castellón y Rías Bajas en Pontevedra.

Actividad por líneas de costa

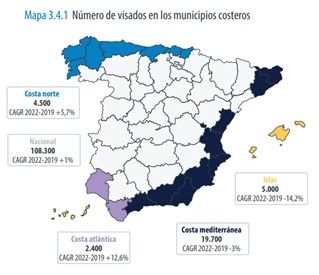

El número de visados de obra nueva (primera y segunda residencia) en los municipios costeros supone el 39% del total nacional. En 2021, se aprobaron licencias para 31.600 nuevas viviendas en municipios costeros de más de 10.000 habitantes, según datos del MITMA, con la vertiente mediterránea aglutinando más de la mitad de ellas.

La evolución respecto al año anterior y al escenario prepandemia ha sido desigual, siendo lo extremos la fuerte reducción experimentada en las islas, aún un 14% por debajo del nivel de 2019 y un notable incremento del número de licencias aprobadas en la costa andaluza atlántica.

Actividad constructora en la costa por provincias y municipios

Las provincias con mayor actividad promotora y licencias concedidas en 2021 en la costa son Málaga y Alicante, con en torno a 6.000 y 3.600 visados, respectivamente. También Barcelona, con 4.500 visados, tiene un volumen elevado, pero con la salvedad de que su mercado de costa es menos relevante que el mercado de primera residencia. Islas Baleares, Valencia y Cádiz presentan también líneas de costa con una promoción muy activa, con 2.500, 1.900 y 1.600 visados, respectivamente.

En comparación con 2020, las costas provinciales que más incrementaron en 2021 el número de visados de obra nueva fueron Huelva, que los multiplicó por cuatro (+308%), y Girona, donde más que se duplicaron (+113%). Las costas de Cádiz y Guipúzcoa aprobaron casi un 90% más de visados que en 2020. En Málaga, el incremento fue del 57%.

La mitad de las provincias de costa ha recuperado y superado los niveles de visados de obra nueva de 2019. En Asturias las licencias aprobadas en 2021 fueron un 153% superiores a las del escenario prepandemia; en Huelva, un 108% más y la costa de Guipúzcoa, un 100% que en 2019.

Excluyendo las capitales de provincia (donde es el mercado de primera residencia el que principalmente impulsa la construcción), los municipios costeros donde más visados de obra nueva se aprobaron el año pasado fueron, según datos del MITMA, Fuengirola (746 visados), Marbella (728), Badalona (689), Gijón (681) y Vélez-Málaga (478).

ALQUILER

El alquiler turístico ha experimentado un fuerte repunte de precio en 2022. El número de viviendas ofertadas en alquiler por breves periodos no se ha reducido en intensidad suficiente como para afectar irreversiblemente a la oferta, y ante la eliminación de restricciones y el retorno de la movilidad, la demanda ha aumentado, provocando un incremento en los precios.

La oferta de viviendas destinadas al alquiler turístico se estima en más de 260.000 unidades en las provincias con línea de costa. Más de la mitad de las viviendas turísticas se ubican en provincias de la Costa Mediterránea y Andalucía Atlántica, y casi una cuarta parte en las islas Canarias y Baleares.

Según la encuesta realizada entre la red técnica de Tinsa, los precios de alquiler de vivienda vacacional han aumentado en los últimos 12 meses en un 80% de las zonas de costa. De forma mayoritaria, el incremento se estima en una banda del 5%-10%, con un importante número de zonas con incrementos por encima del 10%, e incluso alcanzando o superando el 20% en algunos casos.